前核電廠技師的瀝血控訴

http://tw.myblog.yahoo.com/ymmcc-ymmcc/article?mid=3373&prev=3377&next=-1

摘錄:

「截然不同的作業環境」

放射能無論有多微量,都會長期累積在人體。但所謂的放射線健康管理,卻規定一年的曝晒量不超過50mSv就好。這是一件相當可怕的事情。因為我們依據這個量除以365天,算出一天可被曝晒的劑量。按照這個算法,核島區內的一些高污染區,一天只能進去5到7分鐘。但這麼短的時間根本無法完成工作。所以我們會要求工人一口氣曝晒三個禮拜到一個月的量,以順利完成工作。我們根本沒料到這短短的十幾二十分,會為我們帶來白血病或癌症等疾病。電力公司完全不告訴我們這些事情。

還記得有一次,運轉中的核電機組裡有一根螺絲鬆了。核電運轉中排出的輻射量相當驚人。為了鎖這根螺絲,我們準備了三十個人。這三十人在離螺絲七公尺遠的地方一字排開,聽到「預備,跑!」的號令後輪番衝上去鎖,一到那裡只要數三下,計量器的警鈴就會嗶嗶響起。時間實在太過緊迫,甚至有人衝上去後找不到扳手警鈴就響了。這個螺絲才鎖三轉,就已經花費了160人次的人力,400萬日幣的費用。或許有人會覺得奇怪,為什麼不把核電廠停起來修理?因為核電只要停一天就會帶來上億元的損失。電力公司才不會做這種虧本的事。在企業眼中,金錢比人命重要。

有感而發

究竟是地震嚴重還是核災呢?

而這些都會影響到我們 **有乾淨的蘋果/牛奶可以吃嗎?**

http://tw.nextmedia.com/applenews/article/art_id/33269842/IssueID/20110324

http://tw.nextmedia.com/applenews/article/art_id/33269855/IssueID/20110324

取代方案

http://www.libertytimes.com.tw/2011/new/mar/23/today-o3.htm

http://tw.forum.news.yahoo.com/topic/tbn_1300343102/article/1302.html

「無法廢爐也無法拆除的核電廠」

日本國內有許多老舊的核電廠,政府卻不知道處理方式,只能任由它們繼續運轉下去。原來充滿放射能的核電不是想關就能關,想拆就能拆。位於神奈川縣的武藏工業大學裡面有一座100瓦的原子試驗爐。因為老舊不堪,造成輻射外漏而被停用。結果計算出來的修理費用是20億日幣,廢爐則要花上60億日幣,超過大學一整年的預算。現在校方也只好把它放在那裡,等放射能衰退後才能著手整理了。

普通的商業原子爐大都高達100萬瓦。真是令人莫可奈何。

「『關閉』,監視、管理」

為什麼原子爐無法輕易廢爐或拆除?因為核電機組內充滿大量的水蒸氣及冷卻水,如果停機後放著不管,水氣馬上會使機件生鏽,接著使金屬產生破洞,排放出放射能。核電廠只要插入核燃料棒運轉過一次,整座核電廠就會變成一個大型放射性物體。廢爐、拆除,談何容易?就算是放機器人進去作業,它也會馬上因為放射能而短路。

世界上有許多先進國家「關閉」國內核電廠。因為他們無法廢爐、拆除。只能「關閉」。所謂關閉核電廠,就是把發電機關掉,取出核燃料棒。但真正的重頭戲從這裡開始。

為了不讓機組內部的機件生鏽,造成輻射外洩。就算不再發電,也必須把水導入系統,維持機械運轉。當水壓造成配管磨損,或者零件毀損時也必須補修,以免輻射外漏。這些作業必須持續到核電內部的放射能完全衰退為止。

電力公司真的會完善管理這些毫無經濟效益的廢核電廠嗎?他們重來不思考老舊核電廠的處理方式,只會一昧計畫增設新的核電廠。我不得不說這個國家真是瘋狂。日本國內即將到達年限的核電機組有幾十座。會為這些核電的去向感到恐懼的,難道只有我嗎?

熊puli+ ㄐㄧㄐㄧ家族部落格

2011年3月24日

2011年3月23日

康健人壽從齒健康定期健康保險 討論

康健人壽從齒健康定期健康保險

給付項目:活動義齒保險金、固定義齒保險金、植牙保險金、手術醫療保險金、身故保險金或喪葬費用保險金及完全殘廢保險金

---------------------------------------------------------------------------------

費 率:年繳保費費率表--保額 10,000 元

Male Female

30 7,849 7,773

續保之契約

31 9,203 9,064

---------------------------------------------------------------------------------

契約有效期間及續保

第八條

本契約保險期間為十年,保險期間屆滿時,經要保人與本公司雙方書面同意續保者,則本公司應另行簽發載有足資辨認係續保契約之保險單。其續保生效日自原契約屆滿日之翌日零時起生效。 續保之契約,依續保生效當時報經主管機關之費率及被保險人 年齡重新計算保險費。續保時之保險年齡以不超過本契約之最高承保年齡(55歲)為限。

問題:1.保險期間”僅”為十年

2.續保條件是雙方書面同意續保者 條件跟產險的意外險差不多,也就是不見得保險

公司同意一定要承保你的”當時”的條件

公司同意一定要承保你的”當時”的條件

3.保障最多只可到65歲

========================================

活動義齒保險金之給付

活動義齒保險金之給付

第十二條

被保險人因第二條約定之拔牙而致缺齒時,於同一部位接受裝設全口或局部活動義齒者,本公司按拔牙發生之保單年度依下 列各保險 金額之比例給付活動義齒保險金。

一、第一保單年度內:百分之二十。

二、第二保單年度內:百分之五十。

三、第三保單年度及以後:一倍。

續保之 契約,被保險人因第二條約定之拔牙而致缺齒時,於同一部位接受裝設全口或局部活動義齒者,本公司按一倍保險金額給付活動義齒保險金。本公司於同一保單年度內給付活動義齒保險 金以一次為限。

問題:第一保單年度內:百分之二十 以保額$10000來算的話第一年只給$2,000

需一直投保到第三年才會給$10000

========================================

固定義齒保險金之給付

固定義齒保險金之給付

第十三條

被保險人因第二條約定之拔牙而致缺齒時,於同一部位接受裝設固定義齒者,本公司按拔牙發生之保單年度依下 列各保險 金額之比例給付固定義齒保險 金。

一、第一保單年度內:百分之三十。

二、第二保單年度內:百分之七十五。

三、第三保單年度及以後:一點五倍。

續保之 契約,被保險人因第二條約定之拔牙而致缺齒時,於同一部位接受裝設固定義齒者,本公司按一點五倍保險 金額給付固定義齒保險金。本公司於同一保單年度內給付固定義齒保險 金最高以三次為限。

問題:第一保單年度內:百分之三十以保額$10000來算的話第一年只給$3,000

要一直等到第三年才會給$15000

========================================

植牙保險金之給付

植牙保險金之給付

第十四條

被保險人因第二條約定之拔牙而致缺齒時,於同一部位接受植牙者,本公司按拔牙發生之保單年度依下列各保險金額之比例給付植牙保險金。

一、第一保單年度內:百分之七十。

二、第二保單年度內:一點七五倍。

三、第三保單年度及以後:三點五倍。

續保之 契約,被保險人因第二條約定之拔牙而致缺齒時,於同一部位接受植牙者,本公司按三點五倍保險金額給付植牙保險金。本公司於同一保單年度內給付植牙保險金最高以三次為限。

問題:1.第一保單年度內:百分之七十 以保額$10000來算的話第一年只給$7,000

要一直等到第三年才會給$35000

2.最近的一個CASE 老年性牙齦退化需植牙6個位置,預估需至少35萬

醫師採用一次拔光並裝入牙體。按條款一次可以賠3.5萬,要領到廣告中的10萬(不是3.5*3=10.5萬)就要分三次實行。一般來說醫生第一次就將裝入牙體不太可能分三次………..這樣10.5萬可能會有點難領到

========================================

========================================

手術醫療保險金的給付

第十五條

被保險人因第二條約定之疾病或傷害經醫師診斷必須手術治療且已於醫院實際接受手術治療者, 本公司按接受手術之保單年度依下 列各保險 金額之比例乘以附表一「手術項目及比例表」之手術項目給付比例給付手術醫療保險金。

一、第一保單年度內:一點二倍。

二、第二保單年度內:三倍。

三、第三保單年度及以後: 六倍。

每一保單年度累計之「手術醫療保險 金」以前項各該年度保險 金額之比例為限,惟本公司就累計超過上述限額之該次手術治療仍依前項約定給付「手術醫療保險 金」。 續保之契約,被保險人因第二條約定之疾病或傷害經醫師診斷必須手術治療且已於醫院實際接受手術治療者,本公司按六倍保險金額乘以附表一「手術項目及比例表」之手術項目給付比例給付手術醫療保險金。

續保之契約,每一保單年度累計之「手術醫療保險 金」以六倍保險 金額為限,惟本公司就累計超過六倍保險 金額之該次手術治療仍依前項約定給付「手術醫療保險 金」。

問題: 第一保單年度內:一點二倍 表內最大理賠肺部移植300%以保額$10000來算的話第一年只給$36,000要一直等到第三年才會給$180,000

只不過這麼大手術 可能是不太夠用

========================================

身故保險金或喪葬費用保險金的給付

第十 六條

被保險人於本 契約有效期間內身故者,本公司按身故之保單年度依下 列各保險 金額之比例給付身故保險金」,本公司給付「身故保險金」後,本契約效力即行終止。

一、第一保單年度內:十倍。

二、第二保單年度內:二十五倍。

三、第三保單年度及以後:五十倍。 額給付「身故保險續保之 契約,被保險人於本契約有效期間內身故者,本公司按五十倍保險金金」。

問題: 第一保單年度內:十倍以保額$10000來算的話第一年只給$100,000

要一直等到第三年才會給$500,000

========================================

保費不便宜的--->牙齒保險? 意外險? 手術險?

2011年3月19日

南山保險理賠

那天洗澡突然間想到 同事喇叭的先生於日前洗車時不慎意外撞斷牙齒

ㄟ可以理賠(因先前太座也曾理賠過一次)

就催促喇叭一定要請先生快去把牙齒問題盡快處理好

(因為要將其保單變更為展延...........意外險的附約就會失效

**一張$8812的保單中 意外險占$7640

內容大概說明:

3萬的意外實支實付

200萬意外險(2級費用)

失能險一周625

重大"意外"手術險

意外日額2000

感覺很奇怪,保額眾多名目到不少,保障卻不怎樣

同業們可以試算$7640的保費可以買多大的意外險種?!

所以這樣高貴的意外險,不意外的一定要被動大刀

改投保

1.壽險+意外險30萬+3萬意外實支實付醫療

2.產險意外險+5萬意外實支實付醫療+意外日額1000

意外險的費用 800+1300=$2100

再次呼籲

雙實支實付==>正副本收據來雙邊理賠

正本填補金錢及副本填補心靈肉體的損害

(因為要將其保單變更為展延...........意外險的附約就會失效

**一張$8812的保單中 意外險占$7640

內容大概說明:

3萬的意外實支實付

200萬意外險(2級費用)

失能險一周625

重大"意外"手術險

意外日額2000

感覺很奇怪,保額眾多名目到不少,保障卻不怎樣

同業們可以試算$7640的保費可以買多大的意外險種?!

所以這樣高貴的意外險,不意外的一定要被動大刀

改投保

1.壽險+意外險30萬+3萬意外實支實付醫療

2.產險意外險+5萬意外實支實付醫療+意外日額1000

意外險的費用 800+1300=$2100

再次呼籲

雙實支實付==>正副本收據來雙邊理賠

正本填補金錢及副本填補心靈肉體的損害

---------------------------------------------------------------------------------

理所當然先行問了我的南山好友區經理 得到兩個很不滿意的答覆(但這不是他的問題)

理所當然先行問了我的南山好友區經理 得到兩個很不滿意的答覆(但這不是他的問題)

1.牙齒一顆賠$5000

2.96年前的意外險才能用副本收據

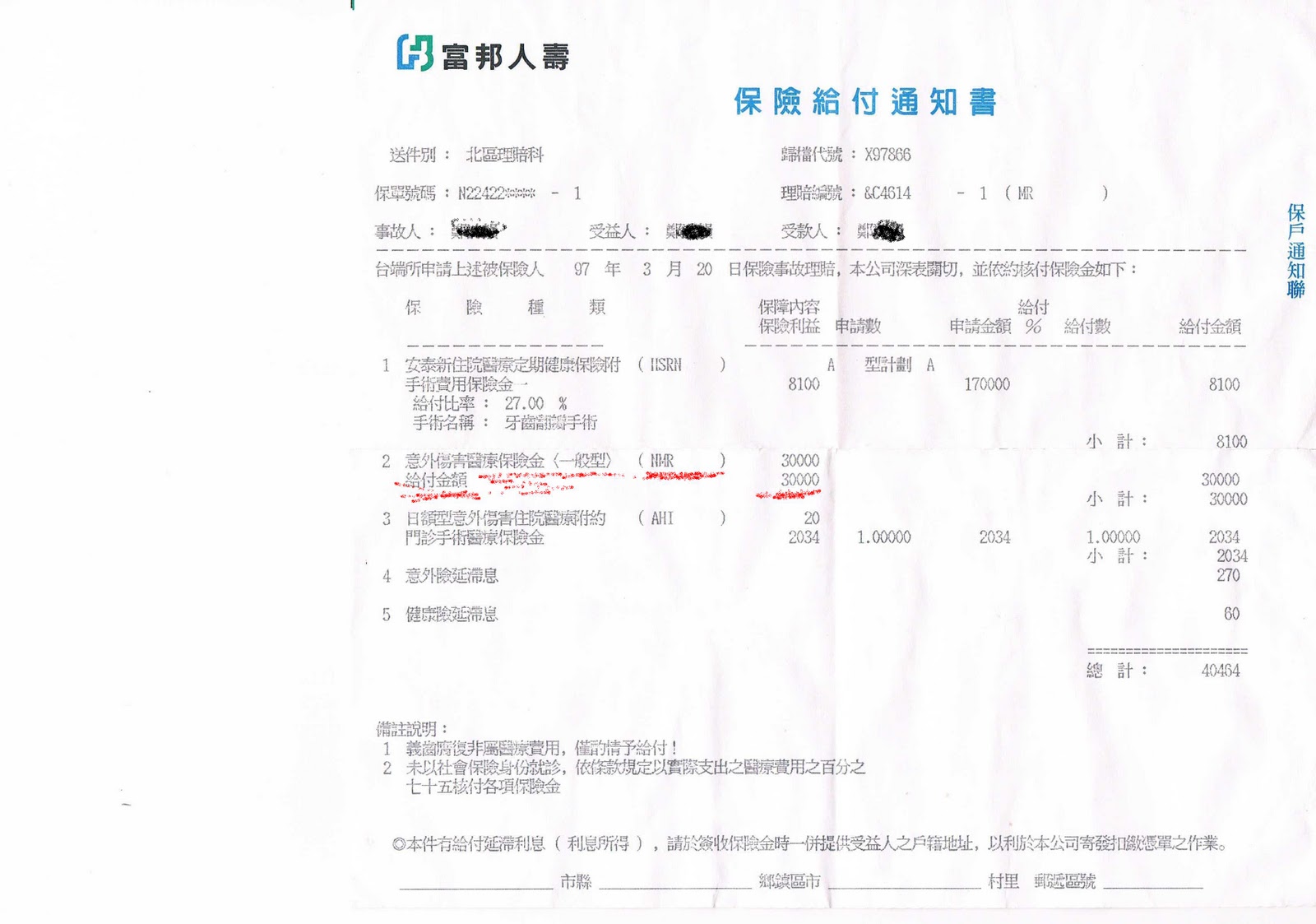

想越想氣太座的安泰意外險賠3萬(費用包括植牙差不多17萬)

南山賠$5000!!!

請參考下列兩圖(資料來源保險民宿及老婆的理賠)

南山人壽新傷害醫療保險金附加條款

第 二 條 意外傷害醫療保險金的給付

被保險人於附加有本附加條款之本契約有效期間內,因遭受本契約約定的「意外傷害事故」,自「意外傷害事故」發生之日起一百八十日內,經登記合格的醫院或診所(不含國術館、接骨所)治療者,本公司就其實際醫療費用,超過全民健康保險給付部分,給付「意外傷害醫療保險金」。但超過一百八十日繼續治療者,受益人若能證明被保險人之治療與該「意外傷害事故」具有因果關係者,不在此限。

前項同一次傷害的給付總額不得超過保險單所記載的「每次實支實付傷害醫療保險金限額」。

**那裡寫”牙齒賠$5000”???**

第 四 條 意外傷害醫療保險金的申領

受益人申領「意外傷害醫療保險金」時應檢具下列文件:

一、保險金申請書。

二、保險單或其謄本。

三、醫療診斷書或住院證明;但必要時本公司得要求提供「意外傷害事故」證明文件。

四、醫療費用明細或醫療證明文件(或醫療費用收據)。

五、受益人之身分證明。

**那裡寫要”醫療收費用正本”**為此很不服氣的跑去牙醫,請他開副本收據,正本留下來做紀念

太座的意外險 富邦人壽安心寶意外傷害保險附約

第28條 受益人申請意外傷害醫療保險金時應檢具下列文件:

四.醫療費用收據正本

太座的意外險 富邦人壽安心寶意外傷害保險附約

第28條 受益人申請意外傷害醫療保險金時應檢具下列文件:

四.醫療費用收據正本

只好多附上兩個文件1.友邦的申訴2.保單條款及保險法的

第 54 條

本法之強制規定,不得以契約變更之。但有利於被保險人者,不在此限。

保險契約之解釋,應探求契約當事人之真意,不得拘泥於所用之文字;如

有疑義時,以作有利於被保險人之解釋為原則。來為副本收據解套

**原想等對方回應在一一提供其他法寶,但不想讓朋友等理賠金.

所以就一併附上,也希望對方能適時的給於合理的理賠**

==================================================

賠了!但很不乾脆5000+7000

所以就一併附上,也希望對方能適時的給於合理的理賠**

==================================================

賠了!但很不乾脆5000+7000

第四課:不建議買的實支實付醫療險

岳父母早年已有投保新光壽險,心想在舊保單裡加上個實支實付醫療險

”應該”會比重新買一個保險再加上實支實付醫療險的總費用來的少!!

”應該”會比重新買一個保險再加上實支實付醫療險的總費用來的少!!

但請考慮 1.加再舊有保單會比買新的好嗎?

2.健康告知事項的差別?

---------------------------------------------------------------------------------

以下案例因手術費用多半已被全民健保所給付,所以先視為$0

其他條件:皆以住院1日$1000之實支實付醫療險種商品

其他條件:皆以住院1日$1000之實支實付醫療險種商品

真實案例(1):53歲女性乳癌3天出院 (部分負擔$3194 自負額$7366)

當時年紀保險費用 | 已住院天數 | 可用住院費用 | 可用醫療費用 | 實際給付 | |

中國給付 | 3973 | 3天 | 3000 | 60000 | 10560 |

南山給付 | 3150 | 3天 | 3000 | 50000 | 10560 |

新光給付 | 4309 | 3天 | 3000 | 100000 | 10560 |

========================================

真實案例(2): 55歲女性腦瘤23天出院

(僅知7天後轉出加護病房,院方告知需自費9萬多其都為腦部監測儀器費用。

最終出院時總費用約為$113425

**無病房差額費,手術費$55,961全由健保負擔。

**無病房差額費,手術費$55,961全由健保負擔。

材料費132033=健保付52338+自付˙79695,30天內負擔額28,000

**如果以新光保費可以買到中國保費的13單位 所可用醫療費用=13*6000=7.8萬

**如果以新光保費可以買到中國保費的13單位 所可用醫療費用=13*6000=7.8萬

當時年紀保險費用 | 已住院天數 | 可用住院費用 | 可用醫療費用 | 實際給付 | |

中國給付 | 3973 | 23天 | 21000/但無差額費 | 60000 | 60000 |

南山給付 | 3150 | 23天 | 24500/但無差額費 | 50000 | 50000 |

新光給付 | 5097 | 23天 | 35000/但無差額費 | 200000 | 113425 |

========================================

真實案例(3): 53歲男性12月底不明原因昏迷至今仍住院中 (所花費用不詳)

這位先生住30天就需要辦理出院(常會被趕來趕去)

這位先生住30天就需要辦理出院(常會被趕來趕去)

有買一個長期看護險,....但還到沒能申請....買"對"基礎保險可以很大聲說==>自費就好

**中國自費時給付85%**

當時年紀保險費用 | 已住院天數 | 可用住院費用 | 可用醫療費用 | 最多給付 | |

中國給付 | 3973 | 初估90天 | 90000 | 180000 | 270000 |

南山給付 | 3150 | 初估90天 | 90000 | 50000 | 140000 |

新光給付 | 4309 | 初估90天 | 180000 | 100000 | 280000 |

========================================

真實案例4: 19歲男性10月底車禍加護病房住院90天轉一般病房至今仍住院中

*加護病房住院90天 一般病房60天*) 之後醫療費用???

當時年紀保險費用 | 已住院天數 | 可用住院費用 | 可用醫療費用 | 最多給付 | |

中國給付 | 2649 | 初估150天 | 150000 | 240000 | 390000 |

南山給付 | 2100 | 初估150天 | 195000 | 50000 | 245000 |

新光給付 | 1509 | 初估150天 | 450000 | 200000 | 650000 |

南山 加護病房費=一般病房*1.5倍

新光 加護病房費=一般病房*3倍;重大及加護病房醫療費用*2倍

中國 加護病房費=一般病房

---------------------------------------------------------------------------------

長天期住院需要的是 A.住院費用還是? B.醫療費用?

住院費用雖能多給,但住院天數越多病房費會越來越貴嗎?

不過可以確定的是醫療費用只有增加的趨勢!!

請問商業保險是要買保大事故呢?還是買小事故呢?

請問商業保險是要買保大事故呢?還是買小事故呢?

近期賣了兩張保單給兩位現役的同行,用以上述論關點解釋及比較下後...

也能認同大事故醫療費用不足的看法.

也能認同大事故醫療費用不足的看法.

保險公司業務員受限只能賣該公司產品,這樣行銷方式對於消費者是好的嗎?

如果大家都差不多....到不反對....

(市面上多數的實支實付醫療險中的醫療費用多會跟隨時間增加而增加,

而國泰/新光/安泰/南山/三商的這幾間的醫療費用是屬於固定不變的!!)

---------------------------------------------------------------------------------

---------------------------------------------------------------------------------

拿杯100cc的罐子裝水,請問最多可以裝多少cc的水呢?

改拿1000cc的罐子至少都可以裝0-1000cc的水 選擇的空間是不是變大了!!

改拿1000cc的罐子至少都可以裝0-1000cc的水 選擇的空間是不是變大了!!

這樣的設計是不是能迎合不論是大或小事故呢??

2011年3月14日

豁免 說明比較與勞保失能簡介

| 富邦人壽 | 新光人壽 | 中國人壽 | 國華人壽 | |||||

| 親子型保險費豁免 | 保險費豁免 | 要保人豁免 | 豁免保險費 | 要保人豁免保費 | 真愛豁免保費 | 豁免保費保險 甲型 | 豁免保費保險 乙型 | |

| 身故 | 可 | 無 | 可 | 無 | 可 | 可 | 無 | 無 |

| 殘廢等級/意外/疾病 | 1-6級/可/可 | 無/可/可 | 1-6級/可/可 | 手腳 /有/無 | 1-6級/可/可 | 1-6級/可/可 | 2-6級/可/可 | 2-6級/可/可 |

| 失能 | 無 | 180天以上 | 無 | 180天以上 | 無 | 180天以上 | 180天以上 | 180天以上 |

| 重大疾病7大 | 無 | 無 | 可 | 無 | 可 | 可 | 無 | 可 |

| 重症燒燙傷 | 無 | 無 | 可 | 無 | 無 | 無 | 無 | 無 |

| 豁免 主約/附約 | 可/主約到期 | 可/至最終 | 可/主約到期 | 可/至最終 | 可/主約到期 | 可/主約到期 | 可/主約到期 | 可/主約到期 |

| 本人/子女 | 子女 | 本人 | 本人/子女 | ? | 本人/子女 | 子女 | 本人 | 本人 |

| 30歲男/女 豁免1萬元保費 | 296/126 | 192/192 | 486/486 | 182/182 | 476/286 | 736/736 | 268/268 | 555/555 |

勞工保險條例失能種類如下:

一、精神。二、神經。三、眼。四、耳。五、鼻。六、口。七、胸腹部臟器。八、軀幹。九、頭、臉、頸。十、皮膚。十一、上肢。

十二、下肢。

失能等級共分為十五等級

一、第1等級為1200日。二、第2等級為1000日。

三、第3等級為840日。 四、第4等級為740日。

五、第5等級為640日。 六、第6等級為540日。

七、第7等級為440日。 八、第8等級為360日。

九、第9等級為280日。 十、第10等級為220日。

十一、第11等級為160日。

---------------------------------------------------------------------------------

所以要符合條款 至少要10級含以上

所以要符合條款 至少要10級含以上

**新光的豁免保險費,已經停賣.

但小弟覺得條款部份有矛盾之處是意外殘廢才算,但依照條款內的殘廢程度還是會符合失能180天的條件. 所以乍看之下 要保人豁免保費比較實在

但以勞工保險條例失能種類來判定是否達到商業保險條款的失能定義來說來說

但小弟覺得條款部份有矛盾之處是意外殘廢才算,但依照條款內的殘廢程度還是會符合失能180天的條件. 所以乍看之下 要保人豁免保費比較實在

但以勞工保險條例失能種類來判定是否達到商業保險條款的失能定義來說來說

肺臟移植者-屬7級 也符合重大疾病的重大器官移植

10級 一目視力減退至0.0六以下者。

10級 一耳聽力平均閾值在九十分貝以上者。

7級 冠狀動脈心臟病:有心肌梗塞病史或經冠狀動脈攝影術證實者。

7級 冠狀動脈心臟病:有心肌梗塞病史或經冠狀動脈攝影術證實者。

7級 動脈瘤(含主動脈剝離或非剝離性瘤達直徑五公分者):經適當影像學檢查證實者。

2級 第二等級肺臟切除一側(含)以上。

3級 第三等級肺臟切除兩葉以上

7,9級 胰臟部分切除者,須經手術後六個月以上,始得認定

7級 二側腎臟無機能且須終身定期透析治療者。

13級 單側乳腺全部切除者。(癌症切除但沒辦法豁免)

10級 一手拇指殘缺者。

10級 一足第一趾及其他任何之足趾,共有二趾以上殘缺者。

10級 一足五趾均喪失機能者。

還有一個非常特殊的地方 就是精神方面的問題

所以究竟哪個比較好我也是看的霧煞煞 似乎失能的範圍比較廣也比較容易達到

不過建議有能買的話 強烈建設還是會買一下會比較好

不過建議有能買的話 強烈建設還是會買一下會比較好

最後貼上一個 可以申請勞保的部份

失能等級 | 普通傷病失能補助費給付標準 | 職業傷病失能補償費給付標準 |

1 | 1,200日 | 1,800日 |

2 | 1,000日 | 1,500日 |

3 | 840日 | 1,260日 |

4 | 740日 | 1,110日 |

5 | 640日 | 960日 |

6 | 540日 | 810日 |

7 | 440日 | 660日 |

8 | 360日 | 540日 |

9 | 280日 | 420日 |

10 | 220日 | 330日 |

11 | 160日 | 240日 |

12 | 100日 | 150日 |

13 | 60日 | 90日 |

14 | 40日 | 60日 |

15 | 30日 | 45日 |

自己核算應該可以申請多少錢 就不用拜訪黃牛了

訂閱:

意見 (Atom)